奥派观点看中国

这个文章的部分内容来自: 《2021中国取消文化的年终反思》点击英文版。

当中国政府在1980年实施其新的经济改革政策(即改革开放)时,一个重要的激励因素是对资本的迫切需求。虽然一路走来有很多坎坷,但它最终得到了大量的资本,最终成为世界上制造业外国直接投资的首选目的地。

从那时起,中国已经吸引了超过2.5万亿美元的累计外国投资。根据中国政府的数据,截至2018年底,中国有96万家外商投资企业。

在这一过程中还发生了一个巨大变化:由于高水平的居民储蓄率,中国一点一点地重新启动了自己的内部资本积累过程,以至于外国资本早已不再是新投资的主要来源。仅在2021年,中国的固定资产投资规模就达到了约8.5万亿美元1。

美国的Heritage智库提供的经济自由水平的比较指数中,仍然让其读者相信中国的经济自由水平与东非的乌干达相当2,这符合西方媒体对中国的普遍描述,即中国是一个高度集中的中央计划经济国家,由党政官员发号施令。

西方左派、右派似乎都同意,中国的成功是建立在这种高度集中的中央计划及所谓的“强迫劳动”之上。若经济的腾飞真的这么简单的话,那么前苏联的经济也似乎具有以上两个要素,但最终走向了彻底的崩溃。可见,中国经济飞速发展的原因并非西方媒体所描叙的那样,而是有更深层的原因。

在此我们通过纠正对中国私营企业的一些普遍的误解,并将中国的数字与西方的情况进行比较,可以找到部分答案。

一个典型的导致这种误解的例子是世界经济论坛在2019年5月发表的声明,该声明表示,

"中国有109家企业被列入《财富》全球500强--但其中只有15%是私营企业。"

为什么这有误导性?主要原因是,就经济影响而言,重要的不是公司的市值,而是其在经济中创造的附加值份额。

根据《财富》杂志的报道,在美国,财富500强公司的收入为13.7万亿美元,利润为1.1万亿美元,约占美国GDP的三分之二。相比之下,上面提到的109家中国大型公司在中国GDP中的份额要小得多。

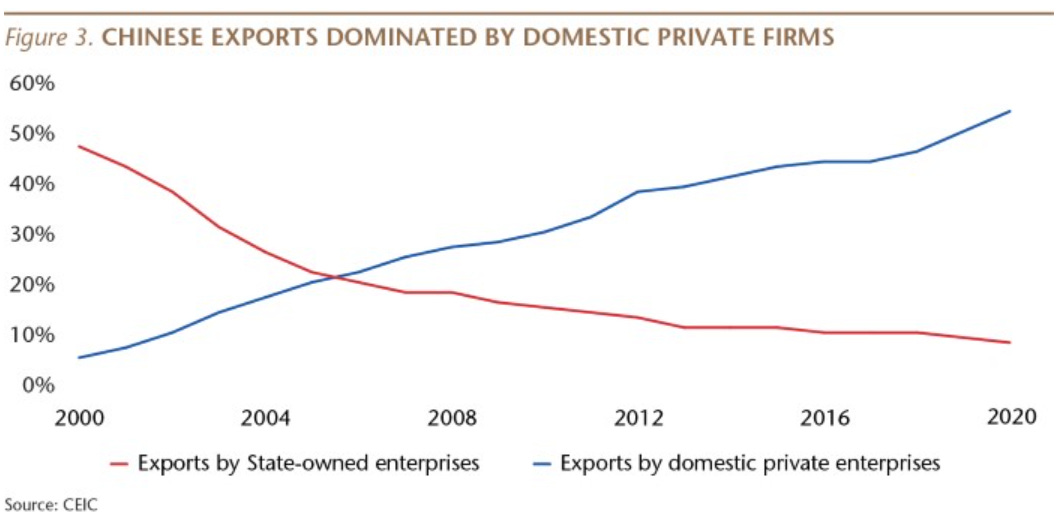

在销售额、出口额、就业和投资额方面,中国国有巨头的份额也相对较小。

仅举几个统计数字,中国私营经济创造了所有新专利申请的93%,制造业新投资的85%,以及净增的工作岗位的100%3。根据《福布斯》在2019年引用的一项研究,中国的初创企业比欧洲的初创企业更有更多是私有和自筹资金的(72%对54%)。这些都是国有企业不可能取代的贡献。大多数行业,包括移动支付和IT/互联网行业等关键行业,大多由私有企业控制。

正如世界银行在2019年发布的以下分析所示,中国约有75%的经济仍然不受政府的直接控制,而且没有趋势逆转的迹象。

尽管有明显的加强监管的趋势, 对中国大型私营企业的攻击和干扰,但截至2022年1月,中国的私营企业在大多数情况下仍然具有很强的竞争力,因此也具有很强的创新性。

即使政府试图干预私营企业的运营,现实上,我们从经验中知道,政府的中央计划者无法管理高水平、复杂的经济活动。他们越是试图计划,结果越是适得其反。

中国吸引了如此之多的外国投资,再加上它在全球这么多市场中的主导地位,促使人们提出一个明显的问题:是什么让中国比其西方同行业更具竞争力?

为了回答这个问题,我们需要仔细研究一下西方的情况。

与中国明显不同的是,在西方,大企业和政府之间根本没有对立关系。恰恰相反,2020年,这些企业中的大多数被宣布为基础民生企业,而许多规模小一点企业却因为疫情需停业。最后,无数的中小型企业走向倒闭,而超大型企业的销售额和股票价值却飙升。

西方政府和大企业之间的友好关系会不会只是一个意外?估计不是一个巧合。虽然这不是西方金融媒体会涉及的话题,但公开的金融数据提供了一些重要的线索。在前面提到的财富500强公司集团中,就普通股而言,贝莱德 (Blackrock) 和先锋领航 (Vanguard) 的投资基金至少拥有80%甚至90%的控股权4,这意味着美国经济至少有50-60%被贝莱德的CEO拉里-芬克 (Larry Fink) 所控制,而非贝莱德控制部分的经济只有40-50%。由贝莱德和先锋领航控制的财富500强公司,包括脸书、微软、沃尔玛、亚马逊或麦肯锡这样的公司。

贝莱德与美国联邦政府和美联储都保持着密切的关系,在2019年甚至接管了美联储7500亿美元的公司债券购买计划的管理。贝莱德的Aladdin资产管理软件现在被几十家大型公司使用,根据一些报道,包括美联储本身以及其他几家中央银行也在使用。

2017年英国金融时报(FT)对贝莱德的Aladdin资产管理软件描述为,

Aladdin作为投资管理行业许多最大的参与者的中枢神经系统,其用户包括,Vanguard和State Street Global Advisors,是仅次于贝莱德的最大的基金管理公司;按资产计算,前10名保险公司中有一半是其用户,还有世界上最大的价值1.5万亿美元的日本政府养老基金。苹果、微软和谷歌的母公司Alphabet(美国最大的三家上市公司)都依靠该系统来管理其企业财务投资组合中数千亿美元的资金。

然而,我们应该注意到,一些财富500强公司有特殊的股票类别,对应不同的投票权。这方面的两个突出例子是Meta(脸书)和 Alphabet(谷歌),这两家公司都有由创始人控制的具有更多投票权的特殊股票类别。作为一个例子,虽然贝莱德和先锋领航通过其各种基金和子基金控制了Meta公司至少29%的普通股,而只控制了总股份约10%的马克-扎克伯格拥有了57.7%的投票权。

这是否意味着马克-扎克伯格在决策时可以忽略拉里-芬克的意见?可能不会。毕竟,即使不考虑其对政府的影响,布莱德公司仍然有能力在任何时候让Meta的股价崩溃。

作为对比,贝莱德至少控制了脸书的 "竞争对手 "推特 (Twitter) 的28%的股份。在2019年底,前CEO杰克-多尔西 (Jack Dorsey) 只拥有2.3%的股份。在提交给美国证券交易委员会的代理声明中,推特没有提到任何特殊的股票类别。

贝莱德和先锋领航还控制了两家主要疫苗生产商,美国辉瑞公司至少27.3%的股份和莫德纳公司25.3%的股份。这两家公司,是过去两年美联储宽松量化货币政策的最大的受益者之二。虽然不是不可能,但要忽略一个拥有25%股权的股东,尤其是像贝莱德这样有影响力的股东,是很困难的。

正如贝莱德CEO芬克本人在2017年致CEO的信中明确表示的那样,贝莱德不是一个被动的投资者,当贝莱德发布一些政策时(如2021年中期发布的强制疫苗政策,或制裁来自新疆的产品的任务),在大多数情况下,贝莱德旗下企业的CEO们别无选择,只能执行,而不管是否影响了自己的经营底线。(读者们是否还记得中国山姆会员商店下架新疆产品的故事?在中国市场这么做,几乎是一个自杀行为。一个正常的企业绝不会选择做这样违背市场规则的事情。)

这些贝莱德控制的企业与中国的国有企业 (SOE) 有可比性吗?表面上二者意义不同,但对于希望了解中国经济与西方经济的主要差异的读者来说,这一点绝对是关键。根据定义,两者都是非竞争性的,都受制于中央计划。就像中国的国有企业一样,贝莱德事实上可以直接接触到中央银行的 “印钞机”,他们的高层管理人员定期在政府监管机构中轮换任职5。

对于贝莱德和中国的国有企业来说,政治因素是底线,而不是经济因素。在美国的许多行业中,几乎每家大公司都由贝莱德控制,这必然限制了真正的市场竞争。

虽然有许多相似之处,但中国的国有企业和西方的贝莱德公司之间有一个巨大的区别。中国的国有企业只占中国经济的25%,与贝莱德在美国控制60%以上的经济份额相比,这个数字相形见绌。在美国,甚至在欧洲,贝莱德已经成为一种中央计划机构。在2020-2021年,这种中央规划的迹象被明显的展现出来,最明显的例子是脸书和推特被无情的利用来推广带有意识形态倾向的舆情,从而从根本上毁了两家具有垄断地位的社交媒体。Meta(脸书)近期股价闪崩25%就是一个鲜活的例子,用户在用脚投票离开脸书。而推特的创始人杰克-多尔西 (Jack Dorsey) 也从CEO的位置上隐退,推特的前景如何仍然是一个未知数。控制和操纵舆论是任何权力结构的关键组成部分,而过去两年的事件已经证明,贝莱德(或控制贝莱德的人)既有能力也愿意使用这种控制力来操弄舆论。

结论

中国有高度竞争力的私营企业是中国经济相对成功的关键吗?西方国家对产业的日益垄断性控制是否是表明其弱点所在?给这些因素分配一个权重可能是困难的,但这并不妨碍我们猜测这些因素可能确实发挥了主要作用。

相形之下,新加坡、新西兰和澳大利亚这三个前英国殖民地--过去两年中世界上疫情封锁最严格、时间最长的国家,根据该机构的报告提供了最高水平的经济自由。

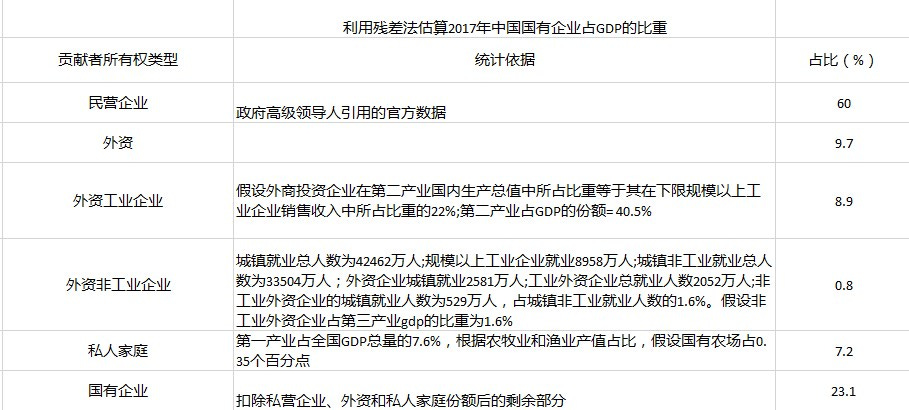

2017年中国民营经济报告(2019年出版) https://baijiahao.baidu.com/s?id=1647322086137116909

这些公司包括Vanguard(先锋领航)、Blackrock(贝莱德)、State Street(道富集团)等公司组成,其中许多公司在很大程度上是相互拥有。Blackrock(贝莱德)的最大股东是Vanguard(先锋领航),第二大股东是它自己。这些基金还管理着共同基金,并拥有投票权。Blackrock(贝莱德)的首席执行官拉里-芬克是这个集团最公开的代言人。真正的受益股东并没有公开的记录。